Konjunkturcykeln

Introduktion

Vad menar vi med konjunkturcykeln och varför pratar vi om den i singular? Bra och dåliga tider, expansioner och recessioner. Jargongen i tidningarna får det att låta som att ekonomin lever i ett endimensionellt rum. Men gör den det? Och om den gör det (det låter osannolikt), på vilket sätt?

I det här inlägget vill jag visa att, trots att det låter osannolikt, ekonomin, till en stor grad, lever i ett endimensionellt rum. Jag vill visa detta genom att använda en väldigt enkel form av “data science”, principalkomponentsanalys. Idéen är att vi kan, utan att ha för starka teoretiska uppfattningar, använda enkla analysverktyg för att upptäcka konjunkturcykeln, ungefär som till exempel Burns och Mitchell 1946 gjorde. Jag tror att inte bara nationalekonomistudenter utan även andra samhällsintresserade med en kvantitativ läggning, till exempel ingenjörer, kan uppskatta det här inlägget. Inlägget är till stor del baserat på en föreläsning i ECON4310 (makroekonomisk teori för masterstudenter) vid Universitetet i Oslo.

Nedan, med detaljer i detta Pythonanteckningsblock, laddar jag ner makroekonomiska tidsserier från Federal Reserve ( FRED), bearbetar datan en aning, och extraherar principalkomponenten. Vi kommer att se att principalkomponenten samvarierar väldigt nära med många, men inte alla, variabler. Denna principalkomponent, hävdar jag, är en så god definition av konjunkturcykeln som någon. Det faktum att principalkomponenten fångar upp en stor del av variationen i data visar att att det är naturligt att tala om konjunkturcykeln i singular.

Konkret så analyserar jag tolv makroekonomiska tidsserier för USA, aggregerat till årlig frekvens, från 1976 till i dag. Tidsserierna är (i) real BNP, (ii) real hushållskonsumtion, (iii) reala privata investeringar, (iv) arbetslöshet, (v) arbetade timmar per arbetare i industrin, (vi) real statlig konsumtion, (vii) styrräntan, (viii) penningmängden, (ix) KPI, (x) ett aktieprisindex, (xi) ett bostadsprisindex och (xii) en konjunkturbarometer. För alla tidsserier så beräknar jag den årliga log-tillväxten, dvs den procentuella ökningen.

Principalkomponentsanalys

Varje år, till exempel 1976, består av tolv tal, en för varje variabel. Vi kan med andra ord tänka på varje årlig observation som en vektor i ett tolvdimensionellt rum. Totalt har vi 48 observationer som ligger i detta tolvdimensionella rum. Dessa vektorer spänner nästan garanterat hela det tolvdimensionella rummet men man kan undra om det “nästan” eller “mestadels” ligger i ett delrum med lägre dimension. Principalkomponentsanalys är ett sätt att svara på den frågan.

För varje linje i det tolvdimensionella rummet så kan vi beräkna avståndet mellan våra observationer och denna linje. Den första principalkomponenten är den linje som minimerar avståndet mellan linjen och de 48 punkterna (i praktiken skiftar man först alla variabler så att de har medelvärde noll, då går denna linje genom origon och är ett vektorrum). Att hitta denna linje är en övning i linjär algebra och något som datorn (så klart) fixar på nolltid.

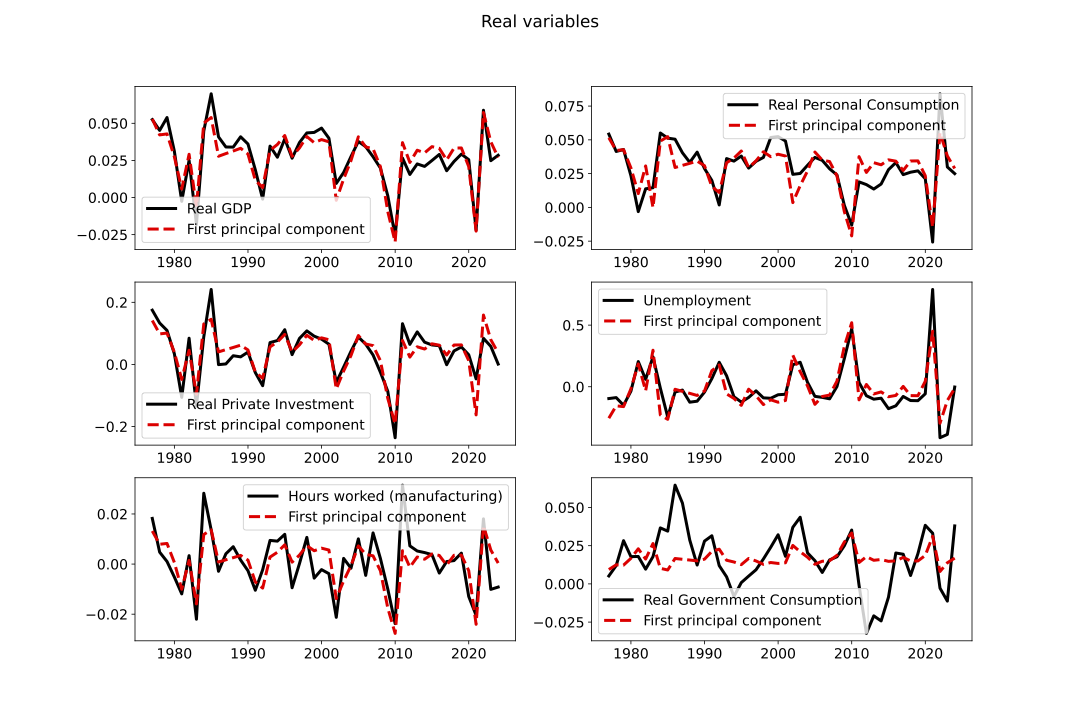

Det visar sig att denna linje, dvs principalkomponenten, fångar 40 procent av variationen i data. Och för många variabler fångar den betydligt mer. Nedan har jag ritat upp den första principalkomponenten tillsammans med de sex reala variablerna (dvs, de variabler som handlar om kvantitet, till exempel i produktion eller konsumtion).

Reala variabler

Figure 1: Fem av sex reala variabler samvarierar nära med den första principalkomponenten.

Principalkomponenten, skalad (och i en del fall vänd upp-och-ner), ligger väldigt nära real BNP, konsumtion och investeringar. Den ligger även nära arbetslöshetsserrien och timserien. Däremot så lever statlig konsumtion sitt egna liv och rör sig inte tillsammans med de andra reala variablerna.

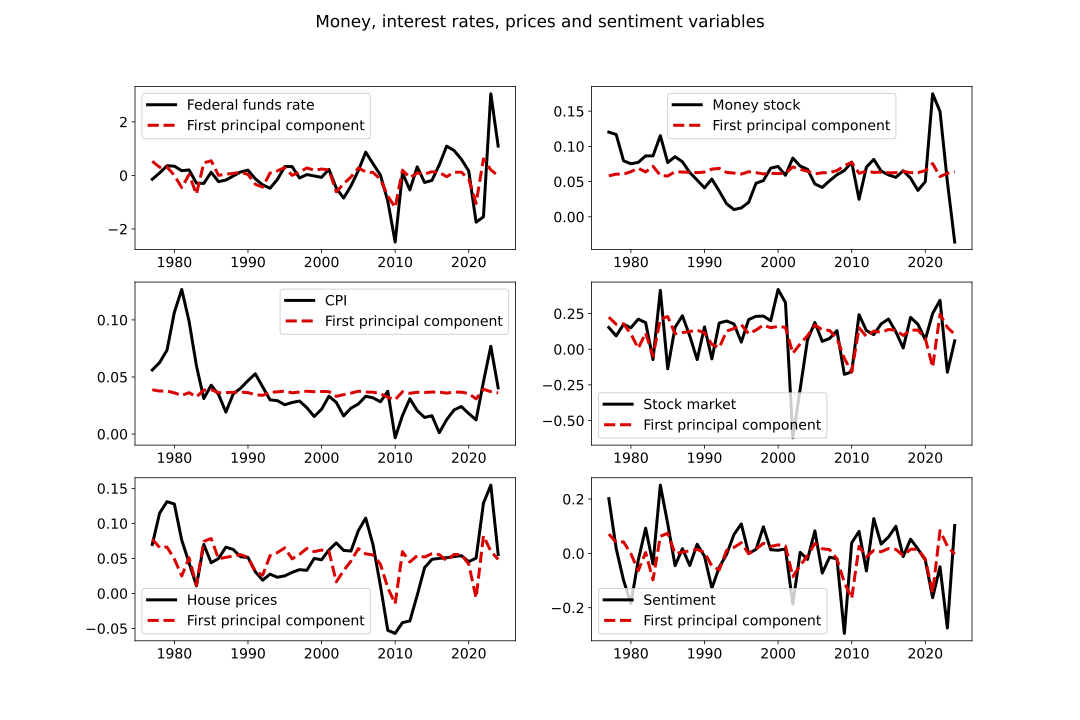

Pengar, priser och förväntningar

Figure 2: Priser samvarierar inte lika nära med den första principalkomponenten.

I jämförelse med de reala variablerna så samvarierar inte priserna, penningmängden och konjunkturbarometern jättenära med principalkomponenten. Aktiemarknaden föll dramatiskt i 2001 utan att principalkomponenten rörde sig nämnvärd medan huspriserna föll djupt och länge i samband med Stora recessionen på ett sätt som inte matchas av principalkomponenten. Konjunkturbarometern är rör sig hyfsat nära principalkomponenten medan till konsumentprisindex (dvs, inflation i och med att vi ser på förändringar i variablerna) är i princip orelaterat med principalkomponenten.

Konjunkturcykeln

Det faktum att de reala variablerna samvarierar så pass nära förtjänar en förklaring. Robert Lucas sammanfattar det väl:

One is led by the facts to conclude that, with respect to the qualitative behavior of comovements among series, business cycles are all alike. To theo- retically inclined economists, this conclusion should be attractive and challeng- ing, for it suggests the possibility of a unified explanation of business cycles. (Lucas, 1977)

Den nära samvariationen gäller kvantiteterna, inte priserna. Några som tog Lucas utmaning på allvar var Kydland och Prescott när de utvecklade sin reala konjunkturcykelteori, vilken är en på många sätt utmärkt teori för att förklara varför de reala variablerna samvarierar, men som är i mindre framgångsrik i att träffa prisrörelserna (som till exempel Summers skrev 1986).

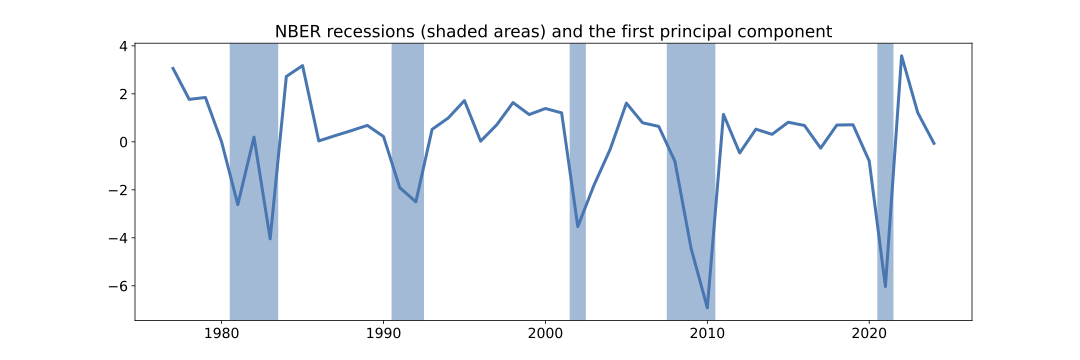

Denna samvariation av reala variabler är det som vi kallar konjunkturcykeln. Ett sätt att se att vår metod, som extraherar en principalkomponent, på ett effektivt sätt fångar det som i dagligt tal kallas konjunkturcykeln är att jämföra vår tidsserie för principalkomponenten med den “officiella” definitionen av recessioner från NBER.

Figure 3: Recessioner är när den första principalkomponentens värde är tydligt negativ.

Recessionsåren är de år då principalkomponenten är tydligt negativ. Givet vad vi vet från ovan är detta ingen överraskning, för när principalkomponenten faller så faller BNP och arbetslösheten ökar, vilket är det vi associerar med en recession.

Avslutning

Det är ett slående faktum att flera makrovariabler rör sig så pass nära över tid. Ett enkelt sätt att se det är genom principalkomponentsanalys. Dessa starka och tydliga mönster ger hopp för makroekonomisk teori. Ja, varje recession är annorlunda i detaljerna men vi ska inte låta det skymma det faktum att de i stor grad ändå är alldeles lika.