"Dominant valuta"-paradigmet och Salter-Swan

På Oslo Macro Conference presenterade Silvana Tenreyro ett papper samförfattat med Michael McLeay om “dominant valuta”-paradigmet som, precis som deras tidigare papper om estimeringen av Phillipskurvor, skär igenom en hel del förvirring kring penningpolitik och internationell handel.

PCP och LCP

Vad händer med en ekonomi om “man” (politiker/centralbanken) devalverar dess valuta? Lärobokssvaret är att exportsektorn blir mer konkurrenskraftig och exporterar mer samtidigt som utländska varor blir dyrare och man importerar mindre.

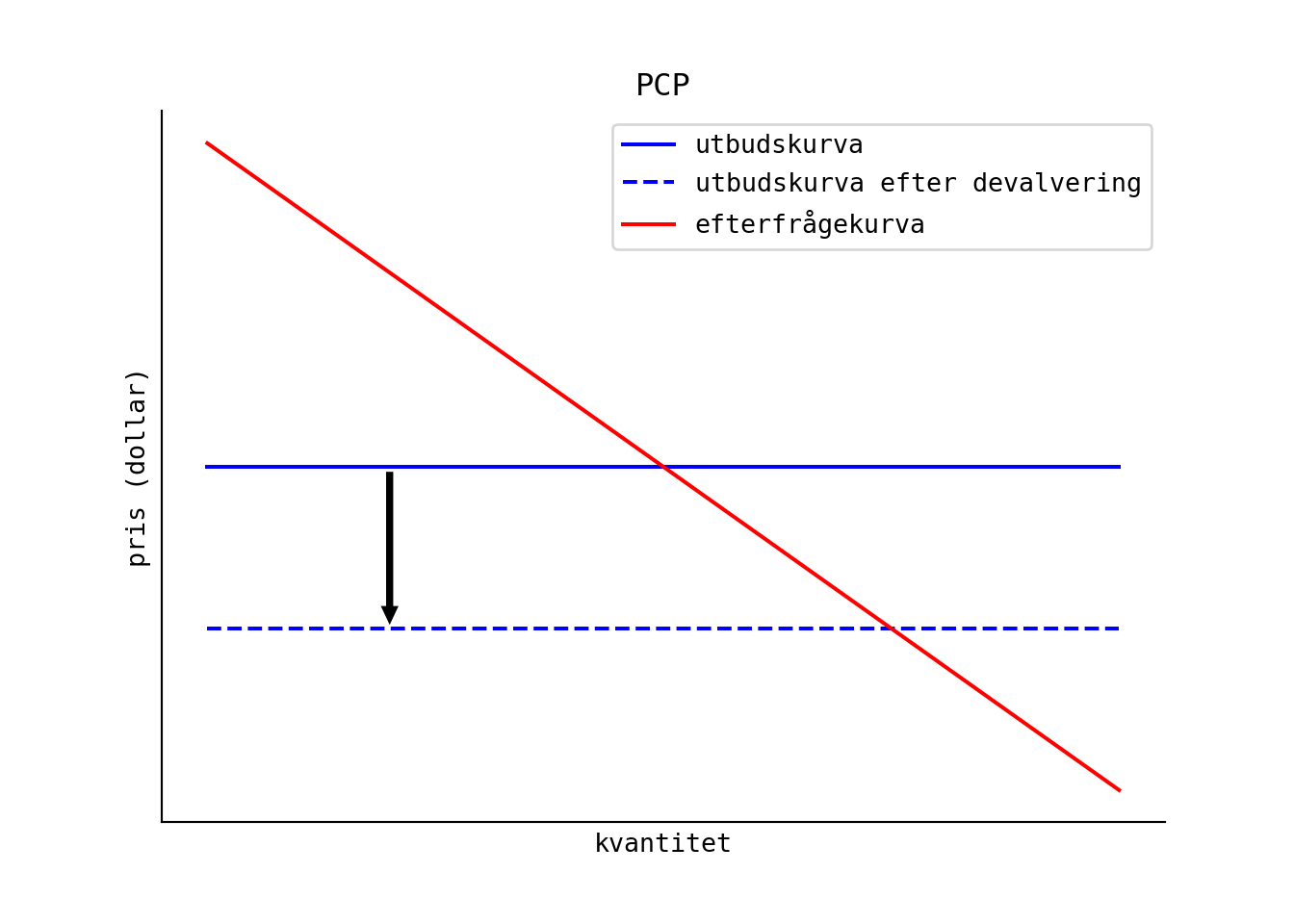

Vad är det för antaganden som ligger bakom detta svar? Ett huvudantagande, som går under namnet producentsvalutaprissättning (“producer currency pricing”, PCP) är att priset som varor säljs för är nedskrivet i producentens valuta (det vill säga, inte i importörens valuta). Tänk dig att varje exportföretag har skrivit en postorderkatalog med varor som man kan köpa från företaget, där priserna listas i exportföretagets lokala valuta. Ett svenskt företag har skickat runt en postorderkatalog med priser i svenska kronor medan ett norskt företag har skickat runt en postorderkatalog med priser i norska kronor.

Antagandet kan sammanfattas som att, på kort sikt, utbudskurvan till exportmarknaden har ersatts med en horisontell kurva (priset är fastsatt en gång för alla) och att denna kurvan skiftas 1-1 med växelkursen. En modern formalisering av PCP ges i Gali och Monacelli (2005).

Figure 1: Under PCP så är utbudskurvan horisontell och den skiftar ned av en devalvering.

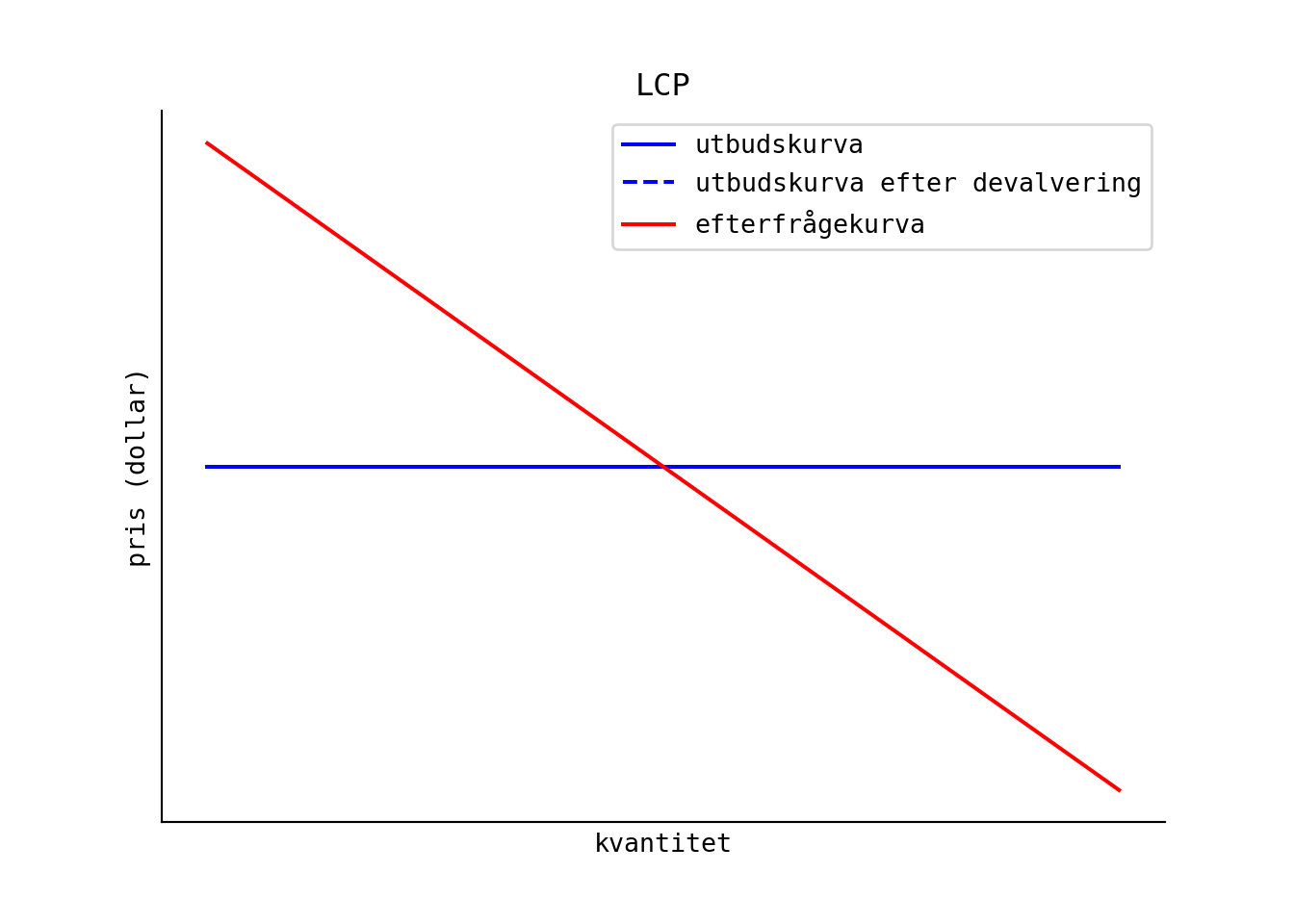

Men vi kan tänka oss en annan värld. Vad om priserna i postorderkatalogen är skrivna i det lokala landets priser? Det antagandet, som kallas lokalvalutaprissättning (local currency pricing, LCP) ger en helt annan effekt av en devalvering för exportföretagen.

Figure 2: Under LCP så påverkas inte utbudskurvan av en devalvering.

Under LCP så ökar inte exporten ett dugg av en devalvering, vilket inte är så konstigt: postorderkatalogen har listat priserna i de lokala valutorna, så det blir inga fler beställningar bara för att kronan har devalverat. Så: vilken värld lever vi i, PCP eller LCP? Är priserna satta i exportföretagets valuta eller i den lokala valutan?

DCP

Svaret är, till stor grad, varken eller!

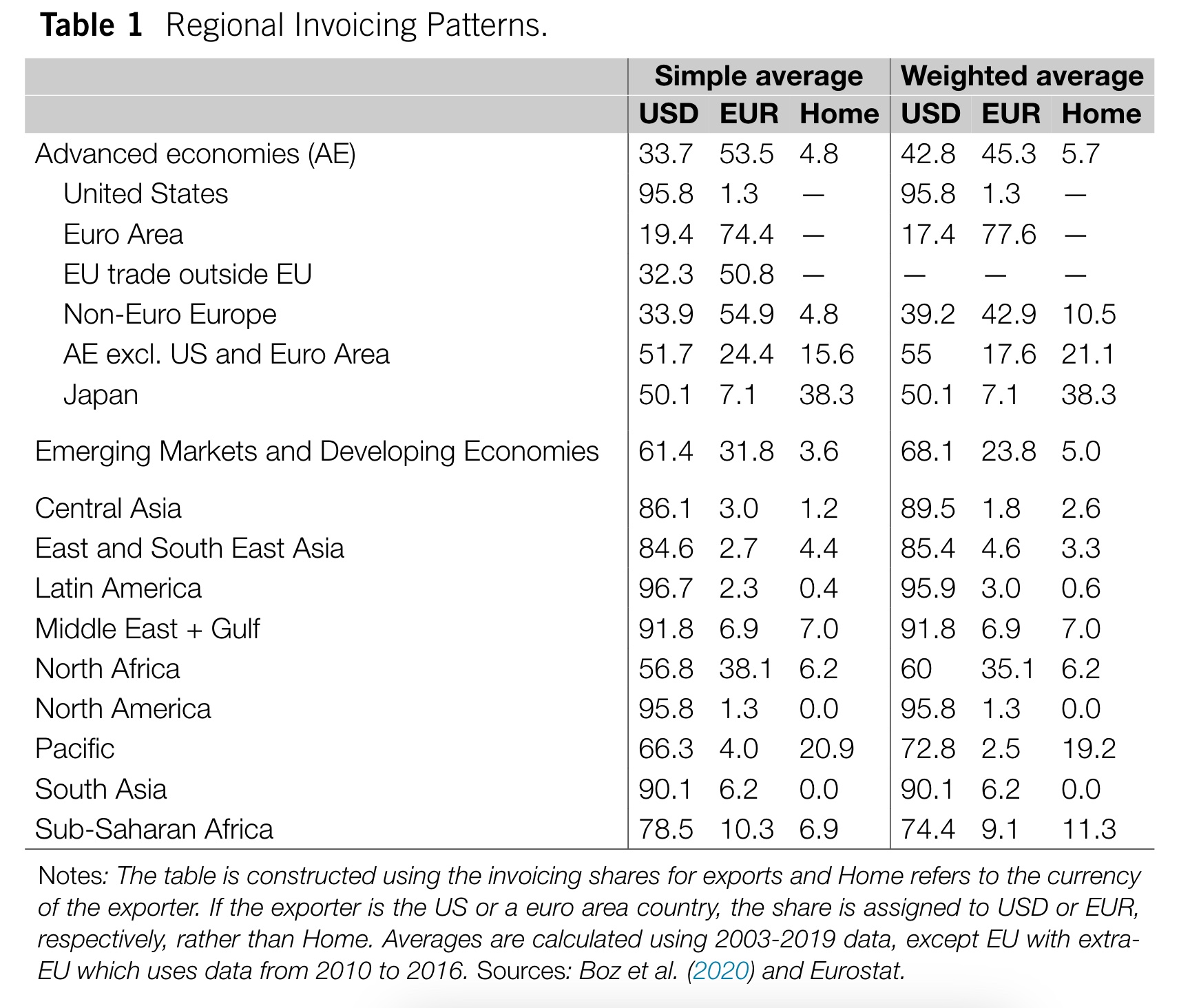

Figure 3: Europeer handlar med euro, resten av världen med dollar.

I ovanstående tabell, kopierad från en översiktsartikel av Gopinath och Itskhoki (2022), visas vilken valuta som används i fakturor för internationell handel. I Europa används euro och dollar, i Japan i viss grad yen, medan resten av världen använder amerikanska dollar för internationell handel. Det vill säga, om ett kinesiskt företag köper från ett brasilianskt företag så är det mest sannolika att priset är fastsatt i dollar.

Den här observationen har lett forskare till att tänka att, snarare än PCP eller LCP så är dominantvalutaprissättning (“dominant currency pricing”, DCP) en bättre modell för internationell handel. Det får en att tänka att devalveringar har olika effekt beroende på om USA/Euroområdet genomför en devalvering eller om resten av världen gör det. Under DCP är priser rigida i dollar/euro.

Om USA devalverar så blir på en gång deras exportindustri mer konkurrenskraftig medan om Kanada gör det så har det betydligt mindre effekt: Kanadas postorderkataloger är inte skrivna med priser i kanadensiska dollar utan amerikanska dollar, och minskar man värdet av kanadensiska dollar så innebär inte det att det blir mer lockande att beställa hem varor för postorderkatalogen.

DCP-paradigmet har haft stort inflytande på policynära ekonomisk analys. Under DCP så har inte en devalvering en stor stimuleringseffekt på en liten ekonomi med en liten valuta.

Förutom att det är dokumenterat att en stor del av internationell handel använder dollar och euro som valuta (se ovan) så lutar sig DCP-paradigmet också mot den empiriska observationen att dollarpriser för exportvaror inte förändras nämnbart när växelkursen ändras, vilket tolkas som att exportpriserna är rigida.

McLeay och Tenreyro: glöm inte Salter-Swan

Med den bakgrunden kommer vi nu till McLeays och Tenreyros poäng. Ja, exportpriser är i dollar/euro och ja, de verkar inte förändra sig när växelkursen ändrar sig. Men, påpekar, McLeay och Tenreyro, det innebär inte att priserna är rigida, det kan också vara tecken på en flexibel marknad.

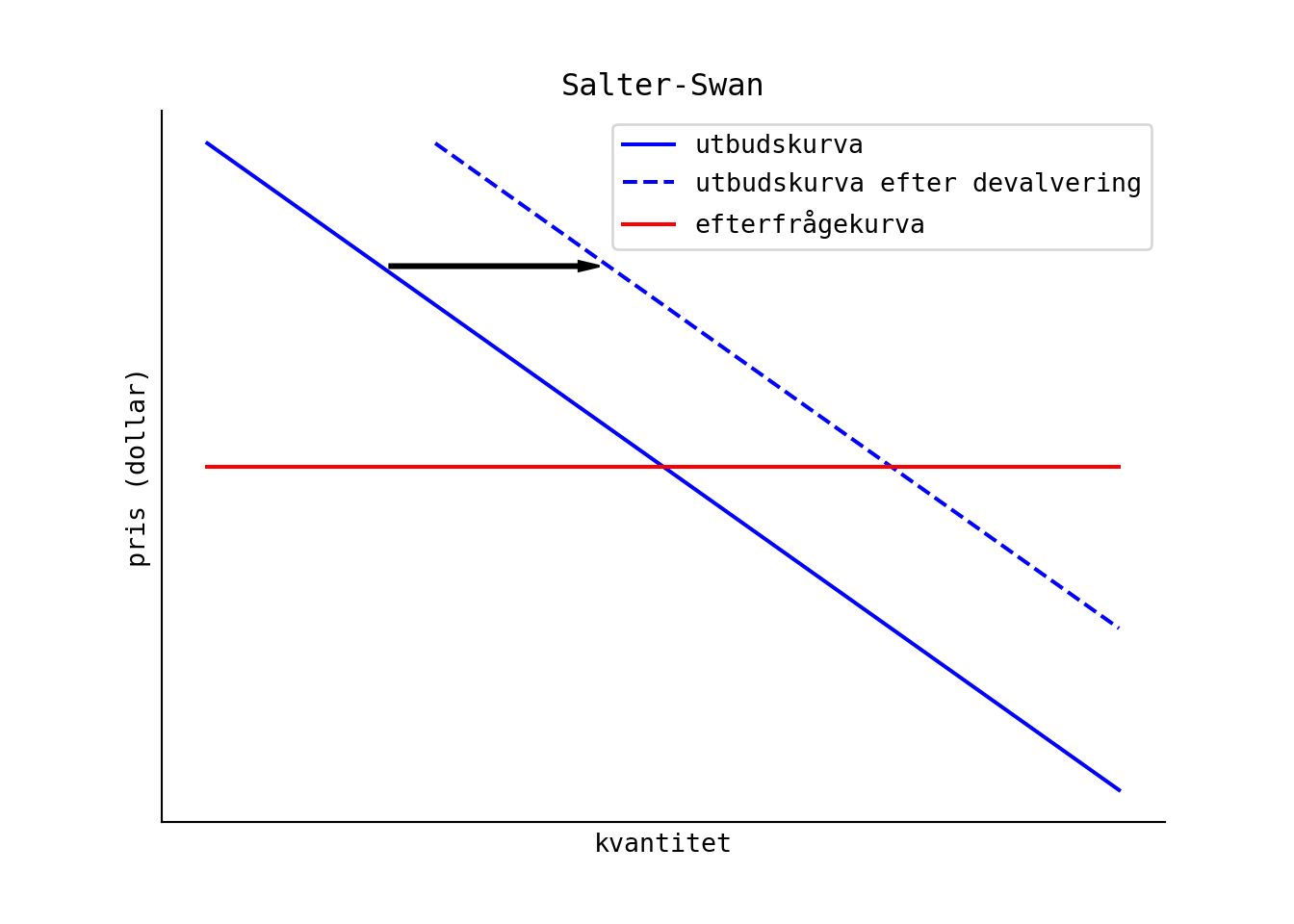

Figure 4: Under Salter-Swan så är efterfrågekurvan horisontell och konstant efter en devalvering.

Deras resonemang återknyter till en gammal alternativ teori, Salter-Swan-paradigmet. I det paradigmet så är världsmarknaden stor och kan fångas av en horisontell efterfrågekurva: det finns ett världspris för varan och ett litet land kan sälja väldigt mycket innan det världspriset påverkas. När en devalvering sker så förändras inte exportpriset (i dollar) men inhemska företag (som betalar löner i inhemsk valuta) har fått en minskad marginalkostnad och exporterar mer. Exporten ökar (som i PCP-världen) men priset har inte förändrats.

Medan DCP teoretiserar att utbudskurvan är horisontell och rigid så innebär Salter-Swan-paradigmet det rakt motsatta: efterfrågeskurvan är horisontell (och rigid i relation till inhemska förhållanden). Båda modellramverken genererar ett pris som inte rör sig, men av rakt motsatta anledningae!

McLeay och Tenreyro visar att många länders export sker i marknader med mer eller mindre flexibla priser. I extremen har vi råvarumarknader, där det dagliga priset specificeras i dollar, och t. ex. Norge kan exportera nästan hur mycket olja de vill utan att påverka priset. Därför landar de i att Salter-Swan-paradigmet är en bättre startpunkt och därmed i att devalveringar har en stimulerande effekt på export även för länder vars export betalas i dollar.

Vilken är det?

Var landar vi efter det här? Vilken är det, DCP eller Salter-Swan (eller PCP eller LCP…)? En enkel poäng, som alla inblandade rimligen är överens om, är att bägge ramverken är tillämpbara för olika delar av ekonomin. Råvaruexport är ren Salter-Swan medan andra industrier ligger närmare DCP.

En väg framåt, i linje med bredare tendenser i makroekonomisk forskning, vore att, snarare än att sätta upp en falsk dikotomi, tillåta rikare ramverk där fickor av Salter-Swan och DCP kan samexistera i en modell. Även om den aggregerade effekten av devalveringar är intressant så är även heterogeneiteten i effekten intressant: devalveringar (och, mer generellt, penningpolitik) har stora fördelningspolitiska effekter även för företagen. Kanske, kanske, kan man estimera en sådan modell med den rika norska handelsdatan…